追觅创始人俞浩花22亿拿下嘉美包装控股权,第二天就质押了一半的股份。市场都在问:这到底是给原老板们解套,还是为自己套现铺路?

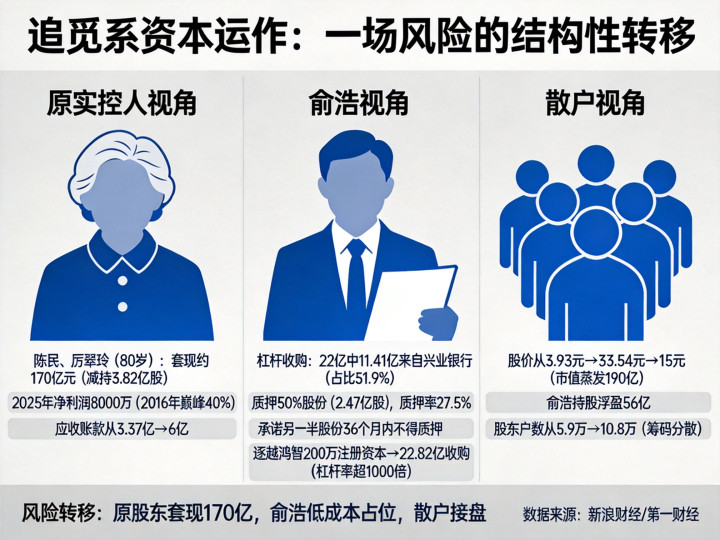

这件事可以从三个视角来拆解,每个视角看到的东西都不一样。 从原实控人陈民和厉翠玲的角度看,这无疑是一次成功的退出。两人年事已高(厉翠玲已80岁),公司上市后业绩更是一路下滑——2025年净利润8000万元,仅为2016年巅峰的40%,应收账款却从3.37亿膨胀到6亿。

俞浩的收购价虽然只有4.45元/股,但让他们套现了约170亿元(减持3.82亿股后)。老斯基财经将这描述为“给老头们解套”——“俞少拿下了上市公司,陈老板和厉女士取到了现金”。从他们的角度看,确实解套了。 回到俞浩的视角,这更像一笔精心设计的杠杆收购。22亿收购款中,兴业银行提供了不超过11.41亿元的并购贷款,占比51.9%。质押50%股份(2.47亿股)正是银行为控制风险要求的标准动作,质押率仅27.5%(贷款/质押市值),非常保守。

俞浩还承诺另外一半股份36个月内不得质押,确保了控制权稳定。他的算盘很清晰:用上市公司的壳资源撬动融资,为自己庞大的“追觅系”扩张输血。但媒体质疑也到位——逐越鸿智仅用200万注册资本就撬动22.82亿,杠杆率超过1000倍。 再把镜头对准二级市场的散户,他们是这笔交易里最受伤的人。收购消息让股价从3.93元飙到33.54元,随后暴跌至15元左右,市值蒸发190亿。俞浩持股浮盈仍有56亿,而中小投资者高位接盘后深度被套。股东户数从5.9万户激增至10.8万户,筹码高度分散。

第一财经直接点明:原实控人减持价(4.45元/股)远低于二级市场高峰,中小投资者才是真正的“接盘侠”。

三个视角看完,综合判断并不复杂:这不是一场共赢的交易,而是一次风险的结构性转移。原股东带着170亿离场,俞浩用4.45元/股的低成本和50%的股份质押完成了A股“占位”,代价由二级市场投资者承担。

俞浩虽然承诺36个月不注入资产,但市场对这只“壳”的炒作预期已经兑现,真正需要下注的,是三年后他能否把追觅的汽车、机器人等资产装进来——而这恰恰是当前最不确定的事情。

高忆配资提示:文章来自网络,不代表本站观点。